卓创资讯分析师张兰兰

【导语】二季度国际豆油市场多空交织,中美贸易关系及生柴政策带动进口成本走高,限制了豆油下跌空间。但国内供需格局宽松,拖累市场下滑。虽然三季度国内原料供应依然宽松,豆油供应量依然偏大,但随着三季度天气转凉,市场需求有望回暖,进而给行情带来支撑,加之国际市场生柴政策支撑,预计三季度豆油价格或上涨。

需求不佳,二季度豆油价格下滑

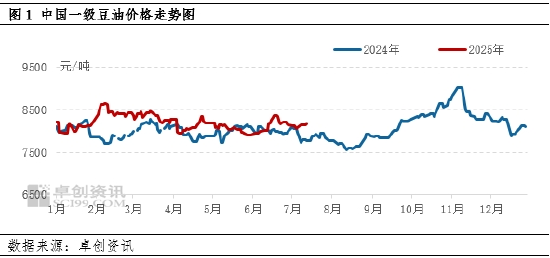

2025年二季度国内一级豆油现货市场高位区间震荡,价格重心较一季度下移,主流运行区间7900-8400元/吨。二季度国内一级豆油季度均价为8098元/吨,较一季度均价回落2.40%,最高点出现在6月20日为8365元/吨,最低点出现在5月30日为7908元/吨。其中供需基本面和原料市场对豆油行情影响较大。

供应压力增加,豆油市场承压回落

二季度豆油供需格局由偏紧转宽松制约了季度内走势,令价格高位区间弱势震荡。4月因大豆通关延迟问题,全国大豆压榨企业面临普遍性原料不足的困局,整体开工偏低,豆油产出量受限,经常出现排队提货现象,企业惜售,现货基差维持高位,支撑了豆油市场走强;5月随着原料供应问题得到缓解,压榨企业开工提升,豆油价格受到抑制,逐步回落;6月因行情不佳,油厂挺价豆油,加之国际市场消息利多豆油,市场价格有所抬头。整体而言,二季度国内豆油在供需双方互相制约下,市场价格重心出现下滑。

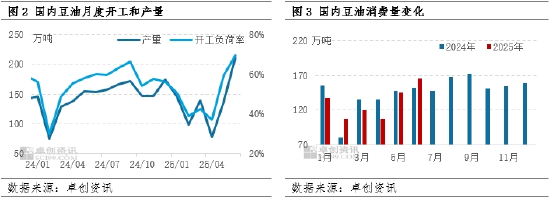

国内油厂开工自春节后持续低位运行,其中二季度国内重点压榨企业平均开工负荷率为55%,较一季度提高8个百分点;二季度豆油产量为143.4万吨,较一季度提高18.75%。同时,国内市场需求情况不理想,虽然二季度较一季度需求有所增量,整体处在季节性缩减阶段。因二季度处在传统需求淡季,天气炎热,市场对行情看空气氛浓,下游用户基本刚需补库,整体散油成交一般。据卓创资讯数据显示,二季度国内豆油消费量为418.9万吨,较一季度提高14%。整体看,产出供应量增幅高于消费量,豆油市场呈现供大于求的局面,施压豆油价格下滑。

进口成本增加给豆油市场托底

2025年以来巴西大豆进口成本价格低位回升,二季度整体走高,给豆油提供底部支撑,限制了下跌空间。二季度美国环保署发布提案,提议2026年美国再生燃料掺混总量提高至240.2亿加仑,其中生物柴油义务掺混量定为56.1亿加仑,同比增67.46%,2027年生物柴油义务掺混量为58.6亿加仑。掺混目标超市场预期,在本土原料优先原则下,美国豆油需求预期明显增长,提案发布后随即引燃植物油市场,CBOT豆油期价涨停。因美国生物柴油政策预期豆油需求增长,带动巴西大豆进口成本增加,据卓创数据显示,二季度巴西大豆进口成本均价为3873元/吨,较一季度提高7.08%。

三季度豆油价格或上涨

特朗普在关税政策上的摇摆不定,以及对美联储的攻击,引发市场对美元避险地位的担忧。美元下跌,令资金更多流入大宗商品市场,利多商品价格走高,从国际大环境看,进而利多豆油价格偏强运行。国内方面,三季度国内原料大豆供应依然宽松,豆油供应量依然偏大,但随着三季度天气转凉,市场需求有望回暖,进而给豆油行情带来上涨支撑,预计三季度国内一级豆油价格或在8000-8700元/吨之间波动。

转载请注明来自夏犹清建筑装饰工程有限公司,本文标题:《油脂有“料”:二季度豆油价格回落 三季度上涨信号明显》

京ICP备2025104030号-23

京ICP备2025104030号-23

还没有评论,来说两句吧...