一年内股价翻了10倍的中润资源(000506.SZ)正式改名了。

这家公司中文名称由“中润资源投资股份有限公司”变更为“招金国际黄金股份有限公司”,证券简称由“中润资源”变更为“招金黄金”。

此次更名可视为控股股东变更后的战略性举措,核心目的在于强化黄金主业定位及提升品牌辨识度。

然而,“招金黄金”的更名重塑并不意味着历史清零或风险出清,公司仍需直面持续的财务亏损及潜在运营风险等核心挑战。

是聚焦黄金,还是金蝉脱壳?

招金黄金此次更名的主要驱动因素源于控股股东变更。

2025年1月14日,山东招金瑞宁矿业有限公司通过协议受让中润资源20%股份,成为公司控股股东,实际控制人变更为招远市人民政府。作为国内头部综合性黄金生产商,控股股东招金集团拥有覆盖勘探、开采、冶炼及销售的全产业链布局。此次更名直接体现了股东背景的转换,有助于市场更清晰地识别公司主营业务方向。公司亦在6月28日发布的《关于拟变更公司名称、证券简称及注册地址的公告》中明确表示,更名旨在“更名是为了契合发展战略,强化公司主业影响力,聚焦黄金矿产资源开发(如黄金勘探、开采及矿产品销售),并提升品牌形象。”

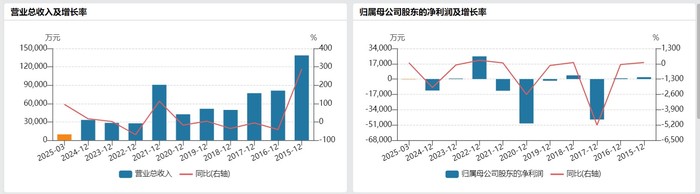

剥离非核心业务并聚焦黄金主业,将使招金黄金业绩结构性改善。得益于新增金精矿销售的强劲贡献,叠加房地产业务剥离完成带来的低基数效应,2025年第一季度招金黄金营收同比大幅增长95.79%。此业绩跃升主要源于2024年启动的房地产业务全面剥离进程,驱动资源与营收结构向黄金开采及销售高度集中。

招金黄金房地产业务剥离进程明确,财务影响显著。图表数据显示,2021年该业务营收占比仍超50%,至2022年骤降至2.5%,并于2023年基本完成剥离,仅存微量自有物业租赁收入。2024年半年报印证剥离决策的及时性,归母净利润同比减亏32.70%,经营活动现金流净额同比提升57.73%。

“招金黄金”的更名具有双重战略宣示意义:其一,标志着公司彻底退出房地产业务、全面聚焦黄金矿业的坚定决心;其二,通过冠以“招金”品牌,显著强化其在黄金领域的市场公信力与集团协同效应。

黄金转型的致命天平

据WIND数据,招金黄金的核心资产为斐济瓦图科拉金矿(Vatokoula Gold Mine)——斐济最大的在产金矿,且在斐济国民经济中占据战略地位。资源版图方面,公司以斐济金矿为核心,同步构建了四川、西藏、内蒙古的国内矿业基地,并持有加拿大锌业公司(CZN)及英国瓦图科拉金矿公司(VGM)股权(公司为VGM第一大股东)。

然而,当前资源禀赋尚未有效转化为稳定产出。2024年公司黄金产量录得14,598.86盎司,同比下滑13.8%(2023年16,937.56盎司)。核心制约在于主力矿山瓦图科拉:其当前采矿能力仅为750吨/日,而实现2,000吨/日目标的技改方案仍处规划论证阶段,具体实施路径与时间表尚未明确,产能爬坡存在显著不确定性。

但控股股东招金集团可以为招金黄金提供坚实后盾。招金集团具备显著的全产业链优势与资源禀赋,业务覆盖黄金勘探、开采、精炼及销售全价值链,品牌价值突出。截至2023年末,其保有黄金资源量达1,185吨,资源储备雄厚。作为招金集团旗下唯一的A股上市平台,招金黄金具备独特的战略地位,未来有望深度受益于集团层面的资源整合与协同赋能。典型案例为集团与紫金矿业的战略合作(紫金矿业系招金矿业第二大股东),该合作有望为招金黄金导入技术、资金及信息等关键资源,显著增强协同效应。因此,招金集团强大的产业背景、资源储备及战略联盟,构成招金黄金未来发展的重要支撑与潜在价值提升点。

不过投资者仍需警惕控股股东潜在债务风险对公司带来的传导风险。

招金集团整体债务规模高企,若其财务压力向子公司蔓延,将显著加剧后者的偿债风险敞口。招金集团总债务规模较大。根据Wind数据,2025年一季度末,招金集团合并口径总债务为550.48亿元,其中短期债务占比约52.30%,母公司口径总债务为221.45亿元,短期债务占比约45.80%。尽管集团历史偿债记录良好(所有借款均按期付息还本),且当前未发生违约,但其债务结构呈现明显的短期化特征。针对潜在违约风险,资深投行从业人士张露诗对界面新闻表示:“基于历史表现,招金集团尚未出现债务风险事件,现阶段无需过度担忧。但需建立风险监测阈值——若金价跌幅超30%或集团杠杆率突破80%,可能触发连锁风险反应。当前市场环境下,暂无上述迹象显现。”

退市钢丝上的戴帽又摘帽

招金黄金2025年一季度业绩呈现显著改善,营业总收入同比大幅增长97.86%,远高于2024年全年17.17%的增速,净利润亦实现强劲增长。然而,需关注其特殊背景,公司于2024年经历了被实施ST(退市风险警示)及后续摘帽的过程。

触发ST的原因为公司2021至2023连续三个会计年度扣除非经常性损益前后的净利润(以孰低原则计)均为负值,且2023年财务报表被审计机构(立信会计师事务所)出具了带有“与持续经营相关的重大不确定性”段落的无法表示意见审计报告,其内部控制审计报告亦被出具无法表示意见。上述情形触及《深圳证券交易所股票上市规则》规定的退市风险警示情形。

市场对上述风险反应剧烈,复牌后,*ST中润股价遭遇连续30个交易日跌停,2024年7月盘中最低探至0.89元,市值大幅缩水,充分反映了双重退市风险叠加对市场信心的沉重打击。

但是随后的一年时间里,招金黄金经历了一轮翻天覆地变化。首先,招金集团的入主,提供6亿元借款及6.68亿元资产收购,帮助*ST中润解决流动性危机;其次,剥离了房地产业务让公司亏损得以修复。2024年年报显示,公司实现营业收入3.33亿元,同比增长17.17%,跨过“营收不低于3亿元”的退市红线,扣非净利润收窄至-0.97亿元,这个数据在2023年为-1.27亿元。华兴会计师事务所也对2024年度财务报告出具标准无保留意见审计报告,并确认2023年度审计问题已消除。深交所于2025年6月4日审核通过撤销申请, 6月5日撤销退市风险警示(摘星)及其他风险警示(脱帽),简称由“*ST中润”变更为“中润资源”。6月5日复牌后,股价连续2日涨停。

招金黄金当前股价已较2024年最低点(0.89元/股)实现近12倍涨幅。然而,其基本面改善程度远滞后于估值扩张。公司虽实现扭亏,但盈利水平仅略高于退市警戒线,而股价却已数倍于退市前水平。投资者需清醒认知业绩驱动力的结构,2024年盈利改善除瓦图科拉金矿技改贡献外,更显著受益于金价全年28%的上涨。此趋势在2025年一季度延续(金价单季上涨17.73%),再次成为业绩环比提升的核心推手。展望未来,公司业绩对金价波动的敏感性已显著提升。尽管短期金价强势提供支撑,但其上行趋势的持续性存疑——2025年二季度已显现上行动能衰减,金价持续处于震荡盘整格局。若下半年金价出现显著回调,将直接冲击刚脱离退市风险的招金黄金营收与利润。

更名“摘帽”并未实质改变公司资产质量与经营基础,但当前估值已显著溢价于行业中枢。结合其盈利恢复的脆弱性及对金价的高度依赖,仅凭控股股东招金集团的背书,难以在短期内实现经营基本面的实质性扭转。

京ICP备2025104030号-23

京ICP备2025104030号-23

还没有评论,来说两句吧...