炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,AIWB INC.(以下简称“AIWB”)在港交所递交招股书,拟在香港主板挂牌上市,浦银国际担任独家保荐人。根据招股书,本次港股IPO募集资金将用于:1)提升公司智能建筑平台的研发能力;2)透过扩充销售团队及多渠道营销计划深化现有城市的市场渗透率,专注于公司现有的主要市场,同时建立数字化形象,为扩大品牌知名度及争取客户奠定基础;3)支持公司扩大的版图,为期五年;4)扩展公司的海外供应商网络,为期五年,以达致供应链多元化及优化采购成本的双重目标;5)策略投资用途,以支持公司的长期增长计划;6)营运资金及其他一般企业用途。

除了盈利波动、业务单一、数据矛盾等风险外,其“美国主体+美国业务”却选择港股上市的安排,在缺乏中国市场根基与国资背景支撑的情况下,与近年成功赴港上市的海外公司形成鲜明对比,获得投资者关注的难度显著提升。

收入规模“过山车”式起伏 99%收入靠单一业务 增长动能存疑

AIWB为美国首家一站式智能物业建筑解决方案供应商。公司专注于德克萨斯州的住宅物业市场,特别为休斯顿、达拉斯及奥斯汀等主要城市。公司的宗旨为借助智能技术现代化物业建筑,提高效率、透明度及可持续增长。公司提供管理建筑项目整个生命周期的综合服务,包括项目规划及设计、总承包以及建筑材料销售等。

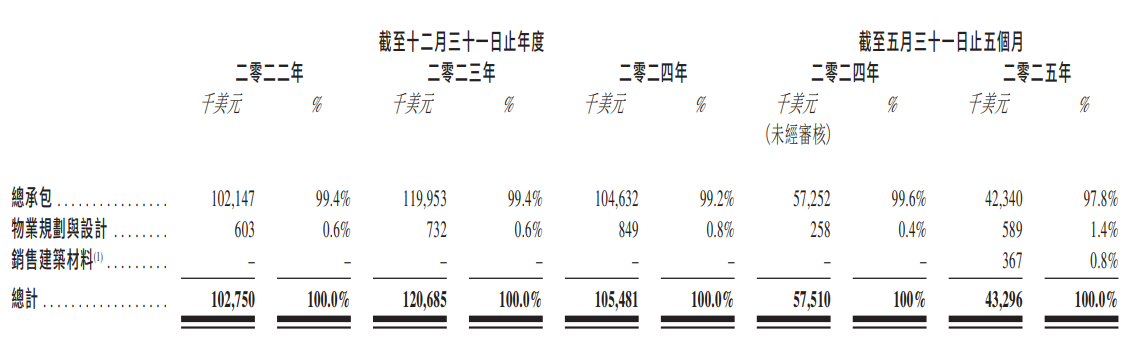

2022-2024年,公司收入分别为1.03亿美元、1.21亿美元、1.05亿美元,2023年同比增长17.4%,2024年却同比下滑12.6%,形成“先升后降”走势。2025年前五个月收入4330万美元,按此推算全年收入或不足1.04亿美元,较2024年继续下滑。

收入波动的核心原因在于业务结构的极度单一。公司99%以上的收入依赖总承包服务:2022年至2024年该业务收入占比分别为99.4%、99.4%、99.2%,2025年前五个月仍高达97.8%。而物业规划与设计业务占比长期不足1%(2022年0.6%、2023年0.6%、2024年0.8%),建筑材料销售业务在2025年才产生收入,前五个月收入仅占比0.8%。这种“一根独苗”的业务结构,使得公司收入完全受制于美国德克萨斯州住宅建筑总承包市场的周期波动。若当地住宅需求萎缩、政府审批延迟或行业竞争加剧导致订单减少,收入会直接下滑,而其他业务无法形成有效支撑。

净利润两度反转 毛利率升至17% 却录得50万美元亏损

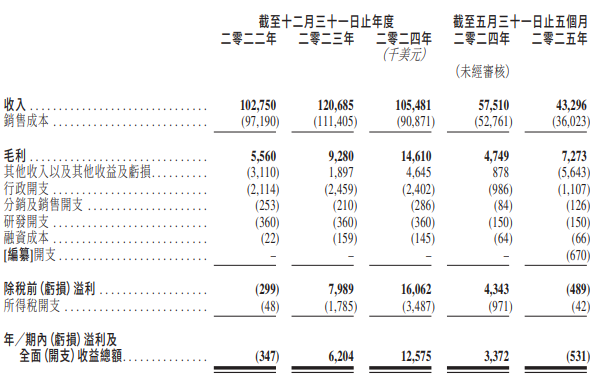

净利润表现同样起伏不定:2022-2024年,公司净利润分别为-35万美元、620万美元、1258万美元,但2025年前五个月又亏损53万美元,稳定性极差。

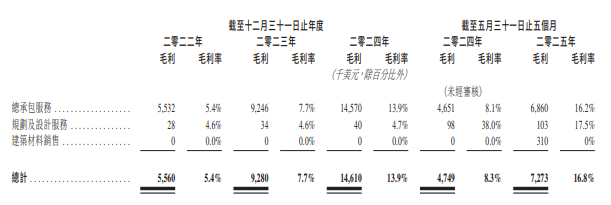

深入分析利润构成可见,毛利率提升曾是2023年、2024年盈利增长的核心动力。2022-2024年总承包服务毛利率分别为5.4%、7.7%及13.9%,带动整体毛利率同步上升。2025年前五个月,尽管整体毛利率进一步升至16.8%(总承包服务毛利率16.2%),但净利润仍转负,核心原因在于“其他收入及收益”的剧烈波动:2024年前五个月该项收入为88万美元,而2025年同期转为亏损564万美元,非经常性损益的扰动直接吞噬了毛利率提升带来的利润空间。

关联交易依赖成定时炸弹 五大控股股东贡献100%收入

公司收入不仅依赖单一业务,更高度集中于少数客户,叠加关联交易的长期依赖,构成了另一项重大风险。

按项目公司划分,2022年至2024年,前五大客户收入占比分别为68.0%、68.8%、52.7%,2025年前五个月反弹至67.8%;最大单一客户收入占比长期维持在20%以上,2025年前五个月达24.8%。这意味着,若任一核心客户因战略调整、资金问题减少合作,公司收入将面临显著冲击。

更值得警惕的是客户结构与关联方的深度绑定。按项目公司控股股东分类,五大控股股东贡献了公司100%的收入,其中关联方控股股东的收入占比虽从2022年的69.0%降至2025年前五个月的26.8%,但长期依赖关联交易的模式未根本改变。关联交易可能存在定价不公允、交易稳定性依赖股东关系等问题,一旦关联方因自身经营调整或股权变动减少业务合作,公司短期内难以找到替代客户,收入可能出现断崖式下滑。

招股书客户及供应商数据矛盾 信息披露可信度存疑

招股书作为上市核心文件,数据准确性是资本市场信任的基础,然而AIWB招股书却在关键业务数据上出现明显矛盾。

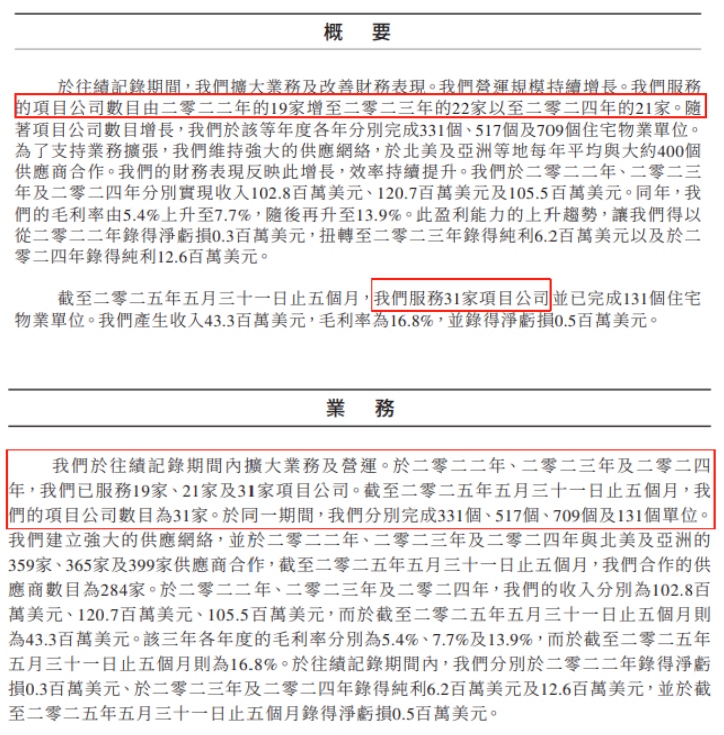

在客户数量方面,概要章节称2022年至2024年服务的项目公司数目为19家、22家、21家,2025年前五个月为31家;但业务章节记载同期数据为19家、21家、31家,2025年前五个月同样为31家。2023年数据相差1家,2024年更是相差10家。公司原本就存在关联客户集中度过高的问题,客户数量是投资者判断公司在非关联客户拓展能力的重要依据,而该数据错误会存在重大误导。

供应商规模的数据矛盾同样显著。概要章节声称“每年平均与大约400个供应商合作”,但业务章节具体数据显示,2022年至2024年实际合作供应商为359家、365家、399家,三年平均仅374家,与“约400家”存在差距。

数据矛盾反映出公司招股书审核流程存在疏漏,不仅削弱招股书可信度,更引发对财务数据严谨性的质疑,若后续被监管问询,可能延缓上市进程。

美国业务+美国主体却选择港股上市 对比成功案例短板突出

AIWB作为美国主体且核心业务完全集中于美国市场,选择港股上市的适配性问题尤为突出,与近年成功赴港上市的海外公司相比,缺乏吸引港股投资者的关键要素:

IFBH(泰国公司,2025年港股上市):其核心产品椰子水近97%的收入来自中国市场,与港股投资者熟悉的中国消费市场深度绑定,天然具备关注度优势。

西锐飞机(美国公司,2024年港股上市):2011年被中国航空工业集团旗下中航通飞收购后,成为中资控股企业,依托中国资本背景与市场资源,在港股市场获得了稳定的投资者基础。

法拉帝(意大利公司,2022年港股上市):2012年被潍柴集团收购,同样借助中资股东的影响力与中国市场的业务协同,顺利融入港股生态。

反观AIWB,既无中国或亚太地区的业务布局(收入100%来自美国市场),也缺乏中资或国资背景股东,与港股市场的核心投资者群体(以亚洲机构为主)及关注焦点(中国及亚太市场机会)存在显著割裂。港股投资者更倾向于选择与中国市场关联紧密、或有中资背书的海外企业,AIWB在这两方面的缺失,可能导致难以获得市场持续关注。

此外,公司业务以美元结算,港股以港币计价(与美元挂钩但存在细微波动),汇率变动可能导致财务报表折算差异,加剧业绩波动,给投资者带来额外估值风险。

京ICP备2025104030号-23

京ICP备2025104030号-23

还没有评论,来说两句吧...